欢迎访问上海联净复合材料技术有限公司网站!

碳纸国产化:打通燃料电池产业链的最后一环随着能源转型的步伐日益加快,新能源技术的研发也迎来了蓬勃发展的黄金时期。在众多新能源中,氢能以其清洁、高效且近乎零碳排放的显著优势,成为了减...

随着能源转型的步伐日益加快,新能源技术的研发也迎来了蓬勃发展的黄金时期。在众多新能源中,氢能以其清洁、高效且近乎零碳排放的显著优势,成为了减少对化石燃料依赖、降低温室气体排放的关键解决方案,被寄予了推动能源结构转型和应对气候变化挑战的厚望。随着制氢、储氢以及氢能应用技术的不断革新,氢能的成本正逐步降低,其应用领域也在不断拓宽,已然成为构建低碳社会不可或缺的重要支柱。

质子交换膜燃料电池(PEMFC)作为氢能利用的核心装置,通过电化学反应将氢气和氧气高效转化为电能、水和热能,整个过程几乎不产生污染排放,因此被广泛应用于从便携式电源到大型固定发电站等多种场景。而气体扩散层(GDL)作为PEMFC的关键组成部分,不仅承担着将反应气体均匀输送至电极表面的重任,还负责排出反应过程中产生的水分,并有效传导电子和热量。GDL主要由多孔导电材料基底层和微孔层构成,其中,碳纤维纸(简称碳纸)凭借其卓越的导电性能、均匀的孔隙结构以及出色的机械性能,成为了GDL基底材料的首选。

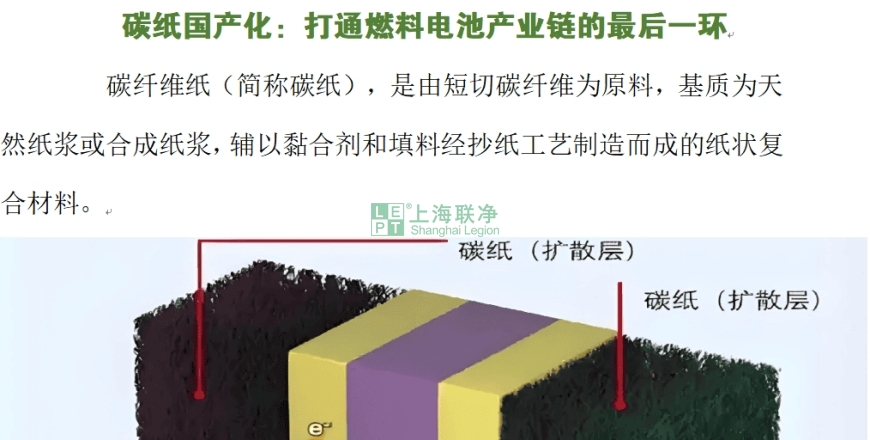

碳纤维纸(简称碳纸),是由短切碳纤维为原料,基质为天然纸浆或合成纸浆,辅以黏合剂和填料经抄纸工艺制造而成的纸状复合材料。碳纸(炭纸)是燃料电池气体扩散层的主要基材,将碳纤维做成碳纸的过程也是气体扩散层生产的核心难点之一,需满足材料多孔可控、导热及导电性优良、具备一定的机械强度、憎水性强以及高度防腐蚀等多重性能要求。

然而,国内碳纸市场基本被国外少数公司垄断,生产依赖进口原材料二次加工,其价格及产量受原材料制约较大,性价比低。有限的产量不足以支撑我国燃料电池产业激增的市场需求,一定程度上阻碍了国内氢能和燃料电池产业国产自主发展。

碳纸是燃料电池气体扩散层(GDL)中一项不可或缺的基底材料, 扮演着膜电极(MEA)与双极板之间的沟通桥梁角色。

其主要功能包括:1.气体通道:引导气体从双极板的导流沟槽到触煤层;2.催化剂载体及水阻挡层:把反应式产生物-水排除于触媒层之外,避免淹水问题,保证催化剂利用率;3.电子通道:集流双极板和催化剂层之间的电子导体;4.散热通道:在燃料电池反应时具有散热功能;5.支撑架构:足够的强度支撑MEA当其因为吸水过多而变形时。

碳纸生产工艺方面,分为湿法工艺和干法工艺,湿法工艺属于成熟的工艺,东丽、西格里等厂商均采用湿法工艺。湿法制备的碳纸具有良好的均匀性和致密性结构,是国外燃料电池高性能碳纸普遍采用的方法。碳纸的干法制备是近年来迅速发展起来的工艺。该法的碳纸是以空气为介质,采用气流成网工艺加工成原纸,并经涂胶、干燥、碳化等后道工艺加工制备而成。特点是碳纸的碳纤维含量高,产品强度高。

干法成型是近年来发展较快的一种造纸工艺技术,首先将短切碳纤维经开松分散为均匀的单根纤维,再以空气为介质,利用气流快速成网制备得到原纸,经后续黏结剂黏结、热压固化、碳化石墨化制备得到碳纤维纸。干法成型过程中的短切碳纤维长度一般为40~50 mm ,制得的碳纤维纸中碳纤维含量高、产品强度高、导电性高,但是,由于碳纤维长度较长,使得碳纤维不易分散,易缠绕打结,碳纤维之间的相互搭接也会增强“架桥”效应,形成大孔结构,造成碳纤维纸匀度相对较差,结构疏松。

目前,国内外PEMFC用高性能碳纤维纸研究最深入、应用最广泛的制备工艺是湿法成型工艺,该工艺是以水为介质,将不同长度的短切碳纤维(3~20 mm)均匀分散在水中,利用抄纸机在滤网上快速真空过滤制备得到碳纤维原纸,经后续树脂浸渍、热压固化和碳化石墨化等过程制备而成。相较于干法成型,湿法成型制备得到的碳纤维纸具有良好的致密性和均匀性,非常适合加工成PEMFC专用碳纤维纸,基于此,后续主要围绕湿法成型展开详细介绍。此外,国内外生产的碳纤维纸性能指标一般以日本东丽公司生产的“TGPH”系列PEMFC专用碳纤维纸作为参考。

碳纸制备过程中的核心原材料为碳纤维、聚乙烯醇树脂及酚醛树脂。按25万平方米/年的生产能力计算,碳纤维的用量约为15~20吨/年,聚乙烯醇的用量约为3-5吨/年,酚醛树脂的用量约为10~15吨/年。目前上游材料全部采购自国内企业,不存在上游材料卡脖子的风险。

u燃料电池车碳纸市场规模:保守预计 2025、2030年燃料电池车需求达2万辆、30万辆,考虑燃料电池重卡等工程车辆先行放量,假设2025年燃料电池车平均功率150KW,膜电极功率密1.2W/cm2 ,碳纸价格600元/平方;2030年由于客车、叉车、乘用车等车型渗透率提升,假设燃料电池车平均功率100KW,膜电极功率密度提升至1.3W/cm2 ,碳纸价格降低至400元/平方。则2025年燃料电池汽车碳纸市场需求量500,000平,市场规模约为3亿元;2030年燃料电池汽车碳纸市场需求量461万平,市场规模约为18.46亿元。

PEM电解水制氢碳纸市场规模:每MW PEM制氢电解槽的膜电极用量在30-50平不等,按照平均值40平方,碳纸气体扩散层渗透率50%计算,即2025年碳纸用量约为20000平,按照600元/平计算,2025年碳纸市场规模约为1200万元;据此计算,2030年碳纸市场规模约为1.52亿元(碳纸价格400元/平方)。

综上,预计2025年国内碳纸市场规模合计约为3.12亿元,2030年国内碳纸市场规模合计约为19.98亿元。

在碳纸连续化生产过程中更多地面临工程化技术问题,如何确保生产过程连续化,提升产品质量均一稳定性,是量产过程中重点关注的问题。

部分碳纸生产商只能生产片状碳纸产品,生产过程间歇操作,产品质量均一性难以保证。卷对卷生产工艺是碳纸连续化生产的重要方式,可划分为分散成形段、树脂浸渍热压段、碳化石墨化段:在分散成形阶段,碳纤维均匀分散及上网成形是影响碳纸连续化生产的重要因素,原料碳纤维达到均匀分散的时间越长,相应的预处理设备配套相对越复杂,达到分散的时间越短,设备越紧凑,此外,由于湿的碳纸坯体没有粘结力,受力不一致时容易撕裂,因此纤维分散、上网成形、碳纸坯体车速、碳纸收卷等不同环节需要协调同步,确保碳纸连续成形;在树脂浸渍热压阶段,树脂浸渍定量控制、碳纸干燥、连续热压、碳纸收卷等不同环节协同是该阶段连续化的重要保障,浸渍速率大于热压固化速率,易使碳纸坯体树脂浸渍量偏低,纤维与树脂之间粘合变差,反之则易使碳纸树脂浸渍量偏高,在热压固化阶段存在不能使树脂充分延展的可能;在高温碳化或石墨化阶段,碳纸走速与高温炉内不同温度区间内停留时间的协同是该阶段连续运行的关键。

批次质量均一性较差是制约碳纸暂未国产替代的主要因素之一,同一批次不同位置碳纸或不同批次碳纸的性质偏差较大,会给下游用户带来极大困扰。厚度不一致会造成电堆组堆时体积密度偏差较大,影响电极的水分布、透气性等;电阻率不一致会造成扩散层导电网络结构性变差,影响电流密度均一性;机械性能不一致时使不同碳纸抗拉、抗弯性能偏差较大,易导致组堆时电极破损。碳纸量产过程中质量均一性较差的问题本质是碳纤维-树脂复合结构碳化后的碳网络结构不均一、不稳定,产生的原因可能是原料性质波动带来的工艺参数调节响应不及时、溶液分散剂浓度控制不稳定、树脂乙醇溶液浓度变化等。

成形设备是各碳纸生产厂家的技术核心,目前国内研究人员主要借鉴造纸成形设备经验进行优化调整,是否满足最优成形效果还有待生产实际检验,且在满足特殊应用场景的单层高定量碳纸成形方面还需要进一步攻关。

树脂浸渍热压设备也是碳纸连续化生产中的重要组成,目前浸渍热压设备主要借鉴造纸等行业的涂布设备经验,但实验室浸渍树脂后碳纸一般采用平板硫化机等设备进行热压固化,但批量生产时如何连续热压固化就变得极为困难。

上海联净成功开发出连续型碳纸树脂热固化压光一体机,该设备具备精确的温度和压力控制系统。通过先进的温控系统和压力调节功能,能够确保在热压过程中,碳纸材料达到均匀且稳定的温度(±2℃)和压力条件(碳纸压后厚度偏差≤±1.5%)。这种精确控制对于保证碳纸的质量和性能一致性至关重要,能够有效提升碳纸的力学性能和结构完整性。其次,该设备采用分段升温、分段压力的控制方式,逐步升温、升压、保压固化,实现多段加压。这种控制方式使得热压过程更加精细和可控,能够根据碳纸的具体工艺要求进行调整,确保每个生产环节都能达到最佳状态。

最后,连续碳化石墨化设备建设是最大的挑战,这种设备能够连续地对碳纸进行热处理,以确保其性能和质量的稳定性,连续碳化设备的长度和温度设置是根据碳纸的拉力强度、张力要求以及下垂量等因素来确定的,通过精确控制加热过程,可以确保碳纸在碳化过程中达到理想的性能指标。在连续碳化石墨化中,气帘保护系统是确保碳纸质量的重要环节,它通过在炉体两端设置气体密封或气帘装置,有效隔绝外界空气,减少氧气对炉膛及碳纸的侵蚀,从而保持炉内工作环境在低氧状态,有利于碳纸的均匀碳化和石墨化。

气体扩散层是氢燃料电池电堆的关键材料,在很长的时间里,欧美日企业几乎垄断了这一领域,其中最著名的是美国Avcarb、日本东丽、日本三菱化学、德国科德宝、德国西格里等。日本东丽早在1971年开始进行碳纤维产品生产,是全球碳纤维产品的最大供应商,其他公司主要以该公司的碳产品为基础材料。

1.上海碳动新能源科技有限公司

2023年建成规模化卷对卷产能50万m²,二期预留50万m²车间,产品覆盖水冷堆、空冷堆、PEM/AEM电解槽等多种场景的气体扩散层。

2.上海碳际实业集团有限公司

实现国产碳纸小批量出货,完成A+轮融资,计划建设原纸合资工厂,预计2024年底全线打通碳纸及气体扩散层量产。

3.山东仁丰特种材料股份有限公司

国内首条全环节连续化生产线,涵盖炭纤维原纸到微孔层涂布,设计产能100万㎡/年,拥有8项相关发明专利。

4.金博股份

第一代片状碳纸中试性能对标进口产品,第二代连续式成卷碳纸进入小试阶段,计划以性价比优势替代进口

5.通用氢能技术有限公司

产品已通过国内多家燃料电池企业测试验证,具备批量生产线准备,发展迅速。

6.湖南隆深氢能科技有限公司

参与碳纸国产化布局,具体产能和技术细节未公开。

8.其他布局企业

江苏氢电、江苏清能、上海河森电气、上海华谊集团、锦美碳材等处于研发或小批量试产阶段。

9.中国台湾省企业

碳能科技(CeTech):推出GDS090与GDL120碳纸产品,主攻燃料电池及储能领域。中国台湾省碳能:被多家大陆燃料电池企业采用,但技术仍受限于海外

1.日本东丽(Toray)

全球市场份额领先,碳纸产品以高导电性、高透气率和高强度著称,覆盖从碳纤维到微孔层涂布的全产业链。

2.德国西格里(SGL Carbon)

与东丽并列国际龙头,主打高孔隙率、低成本碳纤维纸,技术壁垒深厚。

3.美国AvCarb

占据较大市场份额,产品性能稳定,是燃料电池厂商主流选择之一。

4.德国科德宝(Freudenberg)

非织造布技术领先,为PEM燃料电池提供高性能气体扩散层材料。

5.三菱化学(Mitsubishi Chemical)

6.其他企业

Bekaert、JNTG、CAPLINQ、Fuel Cells Etc、Cetech等,涉及碳纸生产或相关材料供应。